2024. 7. 1. 09:01ㆍFinance, Biz

[똑똑한 증여] 50억 상가 살 때 가족법인 활용했더니 ‘승계+절세’ - 조선비즈 (chosun.com)

[똑똑한 증여] 50억 상가 살 때 가족법인 활용했더니 ‘승계+절세’

똑똑한 증여 50억 상가 살 때 가족법인 활용했더니 승계+절세 자금출처 확보 유리하고 세금 줄어 가수금 활용해 증여세 절세 효과도 편법 증여·탈세 온상 지목합법적 운영 필요

biz.chosun.com

[똑똑한 증여] 50억 상가 살 때 가족법인 활용했더니 ‘승계+절세’

자금출처 확보 유리하고 세금 줄어

가수금 활용해 증여세 절세 효과도

편법 증여·탈세 온상 지목…합법적 운영 필요

서울에서 부동산 임대업을 하는 김모(66)씨는 최근 성인이 된 두 자녀와 가족법인을 설립했다. 자녀에게 재산을 증여하고 가업 승계도 할 수 있는 합법적 방법이라는 전문가의 조언에 따른 것이다. 증여세는 물론 각종 세금도 아낄 수 있다. 자산가들이 주목하는 증여 방식인 가족법인의 장점과 주의할 점에 대해 알아본다.

자산가들이 수익형 부동산을 구입하면서 자녀의 재산 형성을 돕고 장기적으로 증여까지 할 목적으로 가족법인을 설립하는 경우가 늘고 있다. 국세청이 공개한 ‘2023년 사업자 등록 및 부가가치세 신고 현황’에 따르면 지난해 말 기준 영업 중인 ‘가동 사업자’는 995만개로 집계됐다. 이 중 부동산임대업이 243만1000개(24.4%)로 가장 많았다. 이 중 상당수는 가족법인으로 추정된다. 최근 몇 년간 금융사 프라이빗뱅커(PB)들에게도 가족법인 설립 문의가 이어지고 있다고 한다.

가족법인이란 법인의 주주가 가족으로 구성된 법인이다. 가족법인은 상속 및 증여 효율성을 높이고 세금 부담을 최적화하는 등 다양한 이점이 있다.

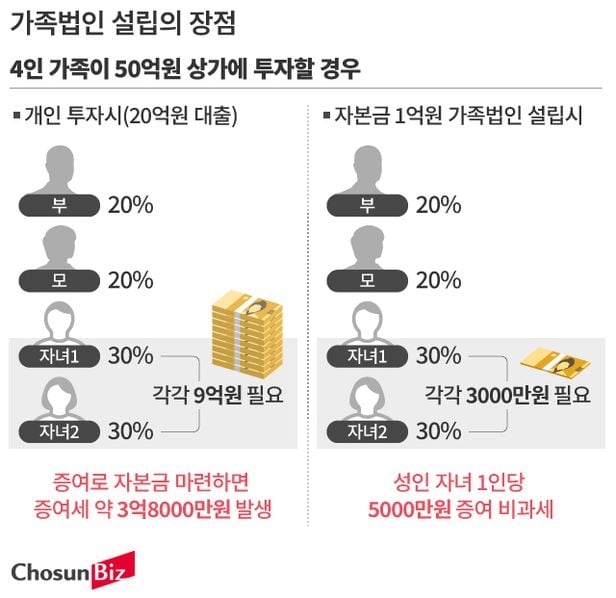

김씨의 경우 아내, 두 자녀와 함께 공동으로 50억원 상당의 상가를 구입하려고 한다. 상가를 가족 4인이 공동으로 구입할 경우 각자 지분에 해당하는 만큼의 자금이 필요하다. 예컨대 자녀 2인이 각각 30%의 지분만큼 투자한다면 1인당 15억원의 자금이 필요하다. 대출 20억원을 받는다면 9억원씩 마련해야 한다.

이를 김씨가 증여한다면 두 자녀는 약 1억9000만원의 증여세를 각각 내야 한다. 자녀가 증여세를 낼 자금이 없다면 김씨는 증여세까지 증여해야 하기 때문에 세금 부담이 늘어난다.

가족법인으로 투자할 경우 자본금에 대한 자금출처만 있으면 된다. 김씨와 가족이 자본금 1억원 규모의 가족법인을 설립한다면 자녀는 지분율 30%에 대한 자금 3000만원만 마련하면 된다. 성인 자녀에게 증여세 없이 5000만원까지 증여할 수 있기 때문에 자본금을 김씨가 자녀에게 주는 것은 문제가 없다.

법인을 설립하면 개인보다 대출금 한도를 늘릴 수 있다. 또 대표이사인 김씨의 자금을 법인에 대여(가수금)할 수 있다. 가수금을 이용할 경우 주의할 점이 있다. 가수금의 세법상 이자율은 연 4.6%를 적용한다. 또 법인의 각각 주주가 얻은 이익이 연간 1억원 이상이 되는 경우 증여로 보고 증여세를 부과한다.

김씨가 구입한 상가가 60억원으로 올라 매도할 경우 양도차익은 10억원, 법인세는 약 1억7000만원이 발생한다. 세금을 제외한 법인의 순이익은 8억3000만원이 된다. 지분율대로 자녀가 배당을 받는다면 약 2억5000만원(세전) 배당소득이 발생한다. 자본금 3000만원으로 자녀들은 2억5000만원의 소득이 발생한 것이다.

김씨는 장기적으로 부동산임대사업을 자녀에게 물려줄 계획이다. 자녀들은 가족법인으로 상가에 투자하면서 부동산임대업에 대한 이해를 높이고, 체계적인 증여도 받을 수 있다.

자산가들이 가족법인 설립에 적극적으로 나서는 것은 가족 간 재산 분쟁을 줄이는 효과도 있기 때문이다. 법인 자금은 배당이나 급여 등의 목적이 아니라면 대주주라도 인출할 수 없다. 수익이 발생해 배당을 할 때도 지분율대로 배분하고, 계약과 운영 규정에 맞춰 법인을 관리하기 때문에 가족 사이에 재산 분쟁이 발생할 가능성이 작아진다.

세금 측면에선 가족법인과 개인투자 중 어떤 것이 유리한지 따져봐야 한다. 현재 지방소득세를 합한 법인세율은 최소 9.9%에서 최고 26.4%까지다. 개인에게 적용되는 소득세율(6.6~49.5%)보다 낮다. 개인에게만 부과되는 건강보험료까지 고려한다면 법인을 활용하는 것이 유리하다. 다만 배당 등으로 법인자금을 인출할 경우 근로소득, 양도소득, 배당소득 등 소득세가 한 번 더 발생한다. 자녀에게 소득이 없다면 괜찮지만, 만약 고소득 직업을 갖고 있다면 배당 시 소득세 폭탄을 맞을 수도 있다. 또한 서울의 경우 취득세 중과세율(9.4%)이 적용된다. 따라서 법인세 외에 발생할 수 있는 세금을 따져보고 법인 설립을 결정해야 한다.

가족법인의 가장 큰 문제는 편법 증여나 탈세의 통로로 활용된다는 점이다. 최근 유명 연예인이나 웹툰 작가 등 자산가 중 일부가 가족법인으로 편법 증여를 하거나 탈세를 해 사회적인 문제가 되기도 했다. 이런 가족법인은 세무 당국의 주요 타깃이 되기 때문에 합법적인 가족법인 운영이 필요하다.

'Finance, Biz' 카테고리의 다른 글

| 말리부 (예상도) (0) | 2024.11.22 |

|---|---|

| CSS (Cyliner Set Strategy) (0) | 2024.08.08 |

| 양도세 줄일 꿀팁 "인테리어 영수증 버리지마세요".. (0) | 2024.06.14 |

| 대한민국 소형차의 흥망성쇠 -1980년대, 소형차의 전성시대- (2) | 2024.06.14 |

| 시진핑 주석, 과연 해결책은 있나 (1) | 2024.04.01 |